Round 1 : la capitalisation : un pari individuel très risqué

Les systèmes de retraite par capitalisation n’apportent aucune garantie quant à la restitution du capital épargné. Le risque est donc de perdre tout ou partie de l’épargne d’une vie. Lors du krach de 1987, de la crise de 1993, de l’éclatement de la bulle internet en 2000 ou de la crise des subprimes en 2007-2008, tous ceux dont l’essentiel des revenus reposait sur des fonds de pension ont dû se mettre en quête d’un travail pour subvenir aux plus basiques de leurs besoins : se nourrir et se loger.

Dans un système de retraite par capitalisation, les risques de faillite sont intégralement supportés par les épargnants. Compte tenu de la fréquence des krachs financiers, les cadres incités à recourir à la capitalisation sont donc assurés d’épargner à l’aveugle et … en pure perte. Ajoutons que du fait de la financiarisation de l’économie, les montages financiers des fonds de pension sont toujours plus complexes, opaques et risques.

Aux États-Unis, pas un mois ne se passe sans que le risque de faillite d’un fonds de pension ne fasse la une. En 2013 par exemple, c’est la retraite des fonctionnaires de Detroit qui a fait faillite. À Cleveland en 2017, ce sont les salarié·e·s de la métallurgie qui ont été victimes de baisses de pensions allant jusqu’à 60 %. A Loyalton (Californie, la baisse des pensions a été de 60 % en 2017…. [En savoir plus sur LesEchos.Fr]

De surcroît, s’agissant des PERE, PERP et autres fonds de pension, l’épargne ne peut pas être débloquée avant la liquidation de la retraite et peut donc cruellement manquer en cas d’accident de carrière.

Round 2 : Un système par répartition ne peut pas faire faillite.

Les pensions sont financées par des cotisations sur salaire ce qui exclut toute possibilité de cessation de paiement : tant qu’il y a des salaires, il y a des retraites. Et les salaires représentent la plus grosse part du produit intérieur brut : 60 %. C’est donc une assiette particulièrement solide. De surcroît c’est un système économe et sûr : en l’absence d’intermédiaires financiers et d’actionnaire, personne ne prend sa « commission » en chemin et on ne risque pas de perdre sa mise dans des spéculations boursières hasardeuses. Entre 1945 et 1993, ce système a permis de résorber l’essentiel de la pauvreté qui était le sort commun des retraités avant la mise en place de la Sécurité sociale. Après le krach de 2008, tous les économistes célébraient à l’unisson le rôle d’amortisseur de crise jouait par notre système par répartition.

Round 3 : le niveau de prestation (rapport entre les derniers salaires et le niveau de la retraite)

La répartition est une solution de financement qui apporte une sécurité incomparable.

En conséquence, s’il existe des disponibilités pécuniaires pour financer la capitalisation, il conviendrait de les affecter de toute urgence à la répartition pour permettre à ce système de fonctionner « à prestations définies », c’est-à-dire de garantir aux citoyens une pension représentant au minimum 75 % de leur rémunération de fin de carrière.

L’argent de la finance doit servir à financer les retraites, et pas le contraire

Le choix entre renforcement de la répartition à prestations définies et développement de la capitalisation qui, par construction, ne peut rien garantir, devrait en tout état de cause appartenir aux citoyens.

CAP 0 – 3 REP

Victoire par K.O

Suites du match

La capitalisation est un levier pour financiariser les entreprises et le travail

Entre 1975 et 1995, les marchés ont pris le dessus sur le financement bancaire, et le financement des entreprises auprès des banques a été supplanté par celui auprès des marchés boursiers.

C’est ce qu’on appelle « la financiarisation de l’économie », phénomène responsable de la crise de 2008. Ce que l’on dit moins, c’est ce que ce basculement a été permis par la réforme des retraites américaine de 1974, qui a exigé que les caisses de retraites des salariés (les « fonds de pension ») placent leur épargne sur les marchés boursiers.

Les fonds de pension sont devenus des organismes financiers, et de nouveaux intervenants – les gestionnaires d’actifs (fonds d’investissement et fonds spéculatifs ou hedge funds) sont apparus pour gérer leur épargne.

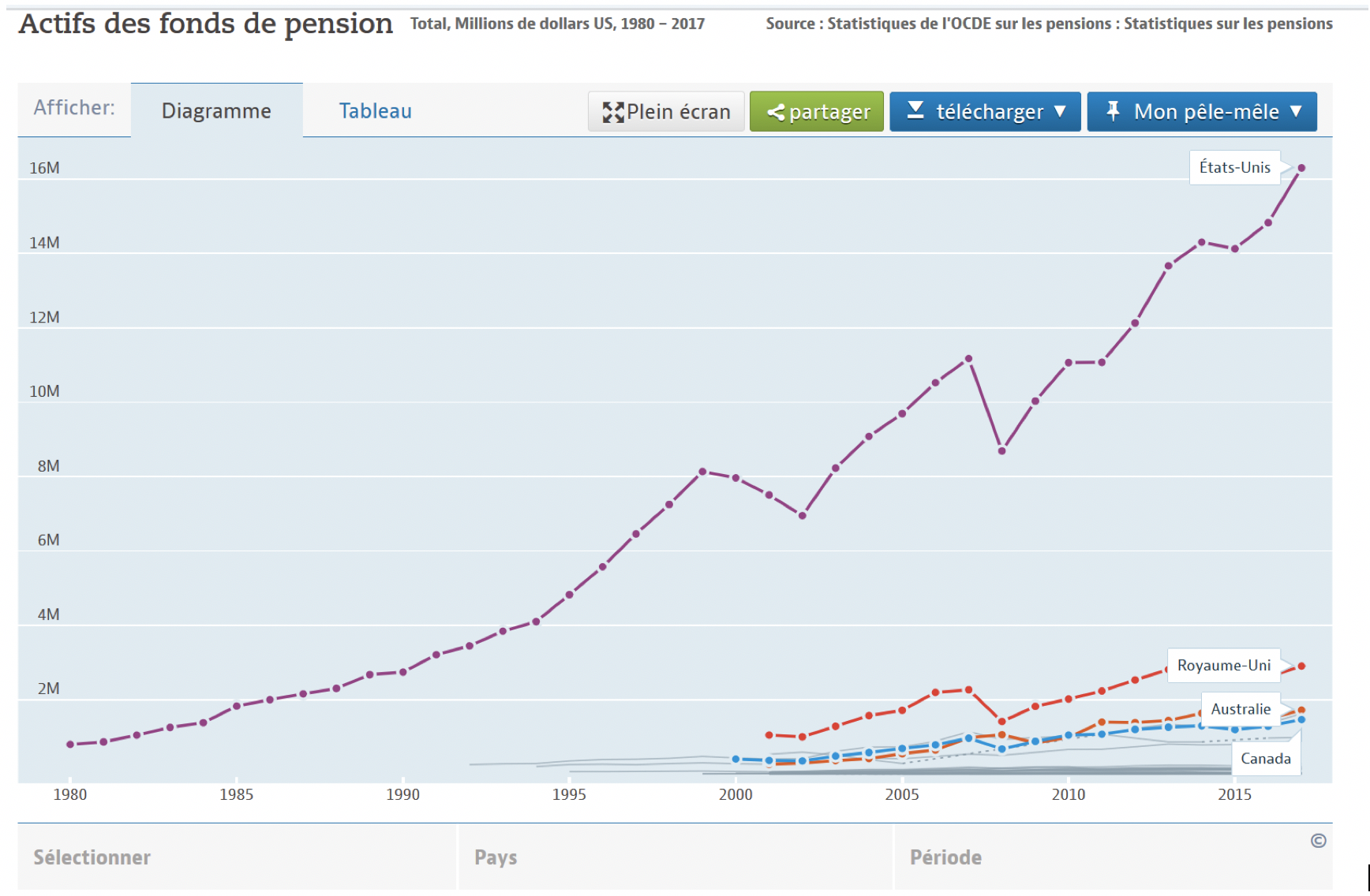

Les Etats-Unis ont été suivis par les principaux pays anglo-saxon (Grande Bretagne, Canada, Australie) qui représentent aujourd’hui l’essentiel du volume des fonds de pension.

Grâce à notre système de retraite par répartition, la France est un des pays de l’OCDE dans lequel les fonds de pension sont les plus faibles. Ils ne représentent que 0,63 % du PIB contre 104 % en Grande Bretagne et 84 % aux Etats-Unis

Par contre, avec la mondialisation, nos entreprises sont de plus en plus souvent détenues par les fonds de pension : en France, 26 % des actionnaires du CAC40 sont des gestionnaires d’actifs

Mises en concurrence pour capter la manne financière des fonds de pension, les grandes entreprises ont dû promettre aux gestionnaires de fonds des dividendes toujours aussi élevés que ceux versés par leurs concurrents. Il s’en est suivi une course à la réorganisation des processus industriels de manière à faire apparaître « la création de valeur pour l’actionnaire » à toutes les étapes de la production. Les grandes entreprises ont dû leur fournir des indicateurs d’abord semestriels, puis trimestriels sur leurs perspectives de profits. Les systèmes d’information et de contrôle interne ont été réorganisés en conséquence pour former une sorte de bureaucratie du chiffre.

Enfin, la rémunération des dirigeants a été indexée sur les résultats financiers pour les encourager à servir la valeur pour l’actionnaire. Ce fut « la financiarisation des entreprises ». La financiarisation a limité l’autonomie stratégique des entreprises, qui doivent s’ajuster sur les attentes court-termistes de marchés à l’horizon au mieux annuel. Et s’est traduite enfin par une financiarisation du travail, avec le « Wall Street Management », une intensification du travail soumis à une pression croissante pour créer de la valeur actionnariale, au mépris des objectifs de moyen et long terme, du sens et du contenu du travail.

C’est par exemple le cas des cliniques privés et des maisons de retraites, les EHPAD, comme par exemple le groupe Korian, détenu pour partie par un gestionnaore d’actif canadien, et pointé du doigts pour sa politique de réduction des coûts qui a entrainé la maltraitance voire la mort de patients[1].

En clair, c’est pour mieux rémunérer l’épargne de millions de ménages anglo-saxons – qui n’en savent souvent rien et le subissent dans leur travail-, que nous sommes mis sous pression au quotidien et que notre travail et nos entreprises sont bradées.

Au lieu de combattre cette financiarisation Emmanuel Macron veut l’étendre en créant des « fonds de pension à la française », pour utiliser notre épargne pour intensifier notre travail et financiariser nos entreprises.

=